I settori del mercato non residenziale risultano complessivamente in espansione anche nel 2018, confermando una dinamica positiva in atto dal 2014.

I relativi dati sono stati pubblicati oggi nel «Rapporto Immobiliare 2019 sugli immobili a destinazione terziaria, commerciale e produttiva», realizzato, come di consueto, dall’Osservatorio del Mercato Immobiliare (OMI) dell’Agenzia delle Entrate.

In termini di stock immobiliare, i negozi rappresentano la tipologia edilizia con il numero di unità più elevato (poco più di 2,5 milioni di unità), ovvero oltre un quarto dello stock non residenziale.

Analogamente, per le compravendite i negozi presentano il più elevato volume di scambio (quasi 30.000 NTN nel 2018) ed il 26,2% degli immobili non residenziali scambiati.

Nel 2018 il valore di scambio stimato per i tre settori ammonta complessivamente a 15,6 miliardi di Euro, in leggero calo rispetto al 2017 (-0,4%), dopo una fase positiva che perdurava dal 2014.

Il dato deriva dall’effetto combinato dell’espansione dei settori Uffici e Negozi (rispettivamente +0,7% e +2,9%) e del tasso negativo registrato nel settore produttivo (-3,7%).

Con riferimento all’IMI, cioè alla quota di stock compravenduta, i negozi salgono nel 2018 all’1,16%, mentre uffici e immobili produttivi superano l’1,5% (1,56%).

Riguardo le variazioni percentuali dei volumi delle compravendite, espressi in termini di NTN e registrate nel 2018 rispetto all’anno precedente, si evidenzia una differenziazione abbastanza evidente.

Se negozi e laboratori mostrano un’espansione apprezzabile (+4,6%), con la macroarea Centro in leggera controtendenza (-0,6%), il settore produttivo risulta sostanzialmente stabile (+0,6%), mentre gli uffici hanno subito una compressione dei volumi di compravendita (-3,7%).

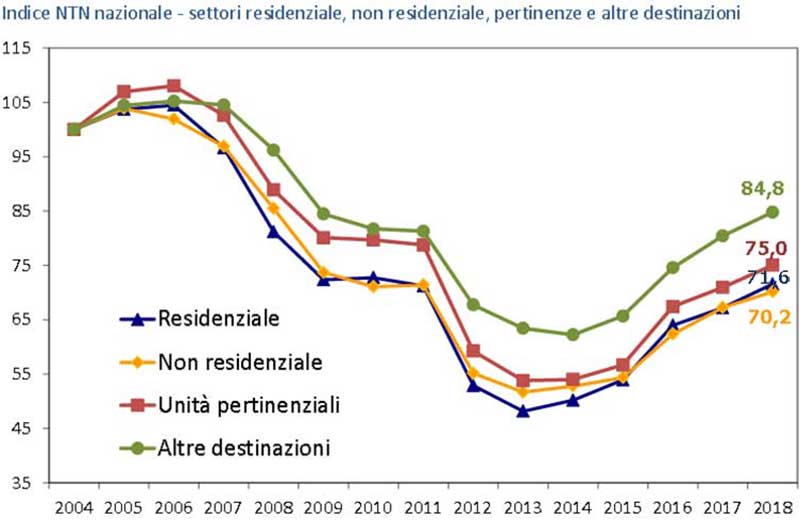

Andamenti nazionali e dei soli capoluoghi del mercato delle tipologie non residenziali, in termini di volumi di compravendita, a partire dal 2004:

L’andamento del numero indice NTN nazionale (con base 100 all’anno 2004) evidenzia come la flessione dei volumi di compravendita sia cominciata nel 2006, con un calo particolarmente accentuato negli anni 2008 e 2009.

Dopo il biennio 2010-2011, con le compravendite che contengono le perdite o addirittura accennano una piccola ripresa (produttivo), gli scambi sono nuovamente in ripido calo nel 2012, un andamento che si conferma, anche se con minore intensità, anche nel 2013.

Nel 2014 e nel 2015 le flessioni si attenuano, mostrando i primi segnali di un’inversione di tendenza che si è poi concretizzata nella ripresa degli ultimi tre anni, fatta salva l’eccezione già citata degli uffici.

L’andamento nelle principali città:

In termini di volumi scambiati, si registra un incremento rispetto al 2017 in 9 dei 12 comuni segno meno a Genova, Roma e Torino), con il tasso più elevato registrato a Bologna (+31,2%).

In termini assoluti permane la netta supremazia di Milano e Roma, con volumi più che doppi rispetto a Torino (NTN 802).

Nello specifico, Roma mostra 1649 transazioni normalizzate (NTN) (-3.6% rispetto al 2017), un IMI (Indice di mobilità immobiliare) pari a 1,39% (-0,04% sul 2017) ed una quotazione media dei negozi di 2.721 Euro/mq (-4.8% sul 2017).

Milano rileva, invece, 1710 transazioni normalizzate (+6.6% rispetto al 2017), un IMI (Indice di mobilità immobiliare) pari a 2,74% (+0,19% sul 2017) ed una quotazione media dei negozi di 3.357 Euro/mq (-1.1% sul 2017).

Il rapporto con lo stock, espresso dall’IMI, mostra invece, come, insieme a Milano (2,74%) ci siano due altri comuni oltre il 2% (Torino e Firenze).

Le quotazioni risultano prevalentemente in calo, coerentemente con il quadro generale, con le eccezioni di Venezia, Catania e Napoli.

Per quanto riguarda i valori dell’indice territoriale delle quotazioni medie per i negozi, messi a confronto con la dinamica del mercato (espressa dall’IMI), spicca il dato di Venezia, dove la quotazione media è oltre il doppio del dato medio nazionale, mentre, al contrario, a Palermo e a Torino la distanza rispetto alla quotazione media nazionale è di circa 30 punti percentuali.

Fonte: Rapporto Immobiliare 2019 sugli immobili a destinazione terziaria, commerciale e produttiva – Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate – 30 maggio 2019

Glossario:

NTN (Numero di Transazioni Normalizzate): indicatore della dinamica di mercato; rappresenta il numero di transazioni, normalizzate rispetto alla quota di proprietà compravenduta, avvenute in un determinato periodo di tempo; è un dato estratto dalla Banca Dati degli Uffici di Pubblicità Immobiliare.

IMI (Intensità del Mercato Immobiliare): quota percentuale dello stock di unità immobiliari oggetto di compra vendita. Consente di percepire quale sia stata la “movimentazione” degli immobili compravenduti rispetto allo stock immobiliare presente in un determinato territorio.